���գ���(sh��)���������ʽ�Q�����҂��ѽ�(j��ng)֪���~���֧���a(ch��n)Ʒ��֧�������ţ����F(xi��n)�ڔ�(sh��)������ńt���˿��������֧����ǰ������ô�Ժ�֧���������Dz���Ҫ����(sh��)�������ȡ�����أ�����������ʷ�oǰ������������(sh��)��؛��ԇ�c��ȡ��֧�����ţ�����һ���������ɣ�

1948��12��1�գ��������ʽ�Q����72���^ȥ�ˣ��v��(j��ng)��(sh��)�θİ棬�����ΑB(t��i)��δ��׃���������Ō�ӭ��ʷ�oǰ����������

4��17�գ���(j��ng)���Ո�ӛ�ߏ��Ї������y�Д�(sh��)��؛���о����@Ϥ����ǰ�W(w��ng)����(sh��)��������wϵ��DC/EP����Ϣ�鼼�g�аl(f��)�^���еĜyԇ��(n��i)�ݣ���������ζ����(sh��)���������ʽ��ذl(f��)�С���ǰ�A�Ό����������ڡ��K�ݡ��۰����ɶ���δ���Ķ��W�����M�Ѓ�(n��i)�����]ԇ�c�yԇ��

����ɶ���Ї��攵(sh��)��؛�ţ���“����”��“��(sh��)��(j��)”�����������l(f��)ͨ؛��Û��֧�������ŵ�֧�������Dz��ǿ��������ˣ�

���}һ��ʲô���Ї��攵(sh��)��؛�ţ���ô�ã�

�����f�������y�Д�(sh��)��؛�ž����������Ӱ�

�f��(sh��)��؛�ţ���ҵ�һ���������DZ��؎Ż���Ę��Ӌ���Ƴ���Libra��

���ǣ��c�@Щ���^�Ĕ�(sh��)��؛�Ų�ͬ���҇����Ќ�Ҫ�Ƴ��Ĕ�(sh��)��؛���Ї������ñ����������f������ŵ���Ӱ汾����ˣ����еĔ�(sh��)��؛���Ǿ��з����Եġ�

����Ҫ���ǣ��Ї��ұ��������еĔ�(sh��)��؛�Ŏ�ֵ�����ӷ�(w��n)���������؎ŵ����^��̓�M؛�ţ��o�����C��ֵ��(w��n)������“��²�”�ͳ��˳��¡�

��ʹ�È����Ͽ������Д�(sh��)��؛�Ų�Ӌ����Ϣ��������С�~�����ۡ����l�ĘI(y��)�Ո���������ڼ��ś]���κβ�e��ͬ�r��ʹ�Õr�����جF(xi��n)�е������P�ڬF(xi��n)�n�����ͷ�ϴ�X���������Y��Ҏ(gu��)����

���}������(sh��)�����������Щ��̎��

���Y��I(y��)��(n��i)��ʿ��ʾ����������ŬF(xi��n)���֧�������ס���ϴ�X�ȣ��ڬF(xi��n)����������y��Խ��Խ�ɱ�ҲԽ��Խ�ߡ����l(f��)�Д�(sh��)��؛�ţ��܉���Ч��Q�������}��

ͬ�r���Ї��攵(sh��)��؛�Ų���Ҫ�����κ��y���~�����[Ó�˂��y(t��ng)�y���~���wϵ�Ŀ��ơ�

���⣬�ھW(w��ng)�j��̖���ѵ���r�£��W(w��ng)�y��֧��ƽ�_��֧�����ܳ�����̎�ڰc����B(t��i)����DC/EP���p�x�����g�ɱ��C�ژO����r�£����ü���һ�ӣ�ʹ�����Д�(sh��)��؛�š����磬�ڛ]�оW(w��ng)�j����r�£�ֻҪ�ɂ��b��DC/EP��(sh��)���X�����֙C��һ�������܌��F(xi��n)�D(zhu��n)�~��֧�����ܡ�

���}�����l(f��)�Д�(sh��)��؛�ŕ����l(f��)ͨ؛��Û�

�ȃr��Q��ͨ�е�؛�ţ������X׃ë

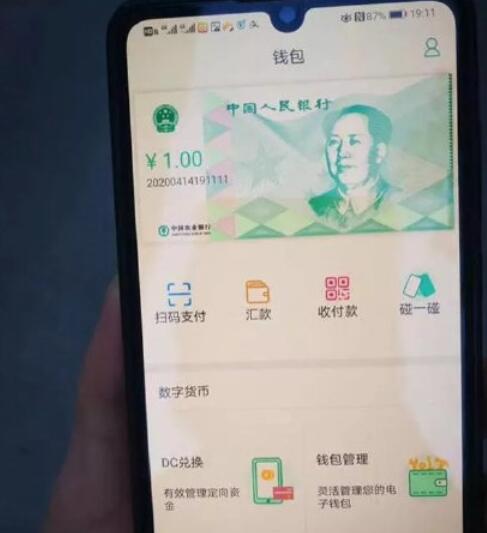

���аl(f��)�еĔ�(sh��)��؛�ŏĔ�(sh��)�ֻ�؛�������ͨ�еļ��n��Ӳ�����֣����O�F(xi��n)����ͨ��؛����100Ԫ�����Д�(sh��)��؛�Ō��ȃr��Q���@100Ԫ��

���˱��C���Д�(sh��)��؛�Ų����l(f��)���̘I(y��)�C��(g��u)������ȫ�~��100%�U�{�ʂ��Ҳ�����f���l(f��)�Еr�������y���Ȱє�(sh��)��؛�Ń��Q�o�y�л����������\�I�C��(g��u)�������@Щ�C��(g��u)���Q�o������

���⣬���]��ǰ�ڔ�(sh��)��؛�ŃH����ԇ�c�����ڃ�(n��i)���������l(f��)�к�ȫ���ƏV��؛����ͨ�ٶ�Ҳ����������ˮƽ��

��ˣ���(sh��)��؛�Ų������l(f��)ͨÛ��

���}�ģ�֧��������֧�����ܿ���ж�d�ˆ

�Ȅeæ��ж�d�����ÿ�

���˕��������l(f��)ͨ؛��Û�����Д�(sh��)��؛�ŕ���������֧�������ŵ�“֧�����”Ҳ�����Pע��

Ŀǰ�Mչ��Σ�

4��17�գ����Д�(sh��)��؛���о����_�J��Ŀǰ��(sh��)��������аl(f��)�������ڷ�(w��n)�����M����(sh��)��������wϵ�ڈԳ��p���\�I��M0������ɿ�������ǰ���£��������플��OӋ���˜��ƶ��������аl(f��)��(li��n)�{(di��o)�yԇ�ȹ���������ѭ��(w��n)������ȫ���ɿء���(chu��ng)�¡�����ԭ�t����ǰ�A�����������ڡ��K�ݡ��۰����ɶ���δ���Ķ��W�����M�Ѓ�(n��i)�����]ԇ�c�yԇ���Բ�����(y��u)�������ƹ��ܡ�

���Д�(sh��)����߀���_����ǰ�W(w��ng)��DC/EP��Ϣ�鼼�g�аl(f��)�^���еĜyԇ��(n��i)�ݣ�������ζ����(sh��)���������ʽ��ذl(f��)�С���(sh��)�������Ŀǰ�ķ��]�yԇ����Ӱ����ЙC��(g��u)�̘I(y��)�\�У�Ҳ�������yԇ�h(hu��n)��֮�������Űl(f��)����ͨ�wϵ�������Ј��������(j��ng)������Ӱ푡�

������K�ݵȵ�ԇ�c�yԇ��

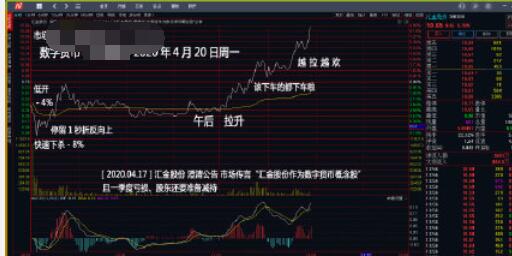

ȥ��ĩ������Ϣ�Q�����з�����(sh��)��؛��ԇ�c�Ŀ���������ڡ��K�ݵȵ���ء�2020��4��15��������ԇ�c�������������۰����ɶ��ɵء�

�����K���׳��з����ǰ���_��Ϣ�������T�ྀ����ȥ��3�£��L���ǽ��ڿƼ�����˾�O�����K�ݣ����������������Д�(sh��)��؛���о������·Q“��(sh��)����”�������L�҄�����ɖ|�ǔ�(sh��)�������µ����ڽ��ڿƼ�����˾��

���l“¶Ę”�Ѽ������ϣ�

������2014���_ʼ�о�������(sh��)��؛�š�2017��ĩ����(j��ng)����Ժ���ʣ����нM���������ۺ���̘I(y��)�y�к����P�C��(g��u)��ͬ�_չ��(sh��)��������wϵ���аl(f��)��ȥ��6��Facebook�l(f��)��Libra�Ű�Ƥ����ȫ��?q��)��?sh��)��؛���Pע�����أ����Д�(sh��)��؛��Ҳ�_ʼ���҇��ٷ���B(t��i)�и��l“¶Ę”��

������W���Ұl(f��)չ�о�Ժ��Ժ�L�S��ƽ������ָ�����F(xi��n)��ԇ�\�л����Y(ji��)����Ҳ�S�ܿ�Ϳ������С������Cȯ��23.020�� -0.47�� -2.00%����ʾ���y�пƼ��Ŀ�Ĝyԇ����һ���ڰ�����һ��r�g���AӋ���϶����Ƅ����Д�(sh��)��؛�����(n��i)�Ͼ��������^��

���S���l��B(t��i)�����Д�(sh��)�������L���ǽ��ڿƼ�����˾�����P�C��(g��u)��Ƹ����Ҳ���ࡣ����һ���ȣ����ڽ��ڿƼ��о�Ժ�_������һ݆�б��I�R����Ƹ�Y���@ʾ��ԓ�о�Ժ�Г��Ї�������(sh��)��؛���аl(f��)�ͽ��ڿƼ���(chu��ng)���о��ȹ�������Ƹ�漰�^(q��)�K��аl(f��)���̎���ǰ���_�l(f��)���̎�������(j��ng)���W�ҵȼs40����λ���Q������(sh��)��؛���аl(f��)�\�I��“�O������(zh��n)��ϵ�y(t��ng)���̺ͺꂥ�I(y��)”��Ҳ��“���؛�Űl(f��)չʷ���µ���̱�”��

�Ӽ��g��һ���Dž^(q��)�K朣�

ȥ��10�£����ξ֕��h���_�˅^(q��)�K朵đ�(zh��n)�Զ�λ�������^�c�J�飬�^(q��)�K朼��g������Чۙ���o�������Ϣ��ȫ���m���ڔ�(sh��)��؛�š�

���L��ȥ������_�����Ќ��摪���ּ��g���ԣ����A�O���g·������һ����هijһ�N���g·��������2�£����Д�(sh��)�����^(q��)�K��n�}�M�ڡ��Ї����ڡ��ϰl(f��)����������ָ���������h���څ^(q��)�K朸�����y(t��ng)֧��ϵ�y(t��ng)��

�ПoͶ���Y���ܣ�

���в���Ψһ���c������(sh��)��؛���аl(f��)�ęC��(g��u)�����L����ȥ��8�±�ʾ�����Д�(sh��)��؛�Ų�ȡ�����p���\�I�wϵ���������όӣ��̘I(y��)�y�����ڶ��ӣ��@�N�p��Ͷ���wϵ�������ìF(xi��n)���YԴ�{(di��o)���̘I(y��)�y�зe�O�ԣ�Ҳ�����������(sh��)��؛�ŵĽ��̶ܳȡ�

��ͬ�r�Q��Ŀǰ����һ��ِ�R��B(t��i)����ָ���\�I�C��(g��u)��ȡ��ͬ�ļ��g·����������(sh��)��؛�ŵ��аl(f��)���l��·���ã��l��K���Ј����ܣ��l�͕����A��ِ��ȥ��8�����������r(n��ng)�н��Ĵ�����y�С�����Ͱ͡��vӍ���y(li��n)���ߴ�C��(g��u)ͬ�r�l(f��)�����Д�(sh��)��؛�ţ����^�O(ji��n)����ʿ�Q��Ϣ���ʴ_��

�I(y��)��(n��i)��ʿָ�������Д�(sh��)��؛���mȻ���_���p���\�I�wϵ�����wϵ֮�µ���ͨ��ʽ���ПoͶ���Y���ܵ���δ����������C��(g��u)�����а��ݵĽ�ɫҲ��δ֪��

�����M�ߵ�ֱ�^���܁�����ʹ�����Д�(sh��)��؛��֧����ʹ��֧��������֧�������w��ρ��f���ܲ����

����һ�ӵ��ǣ�ʹ�����Д�(sh��)��؛��֧��������ȥ���ǔ�(sh��)�ֻ�������ţ������F(xi��n)��һ�ӣ���֧��������֧��ֻ��һ��֧�����ߣ�ͨ�^�@�ɷN���������������y�п�������~������ˢ�������ÿ���

ֵ��ע����ǣ��r������֧���Y(ji��)��˾��˾�L�����L������ʾ���Ժ�Ͷ�ŵ����Д�(sh��)��؛����һЩ���܌��F(xi��n)�ϕ������֧���кܴ�^(q��)�e��

�mȻ�fδ�����ܔ�(sh��)��؛�������ͨ�еĬF(xi��n)���书�ܺ͌����c�������ƣ�ֻ���^�ΑB(t��i)�ǔ�(sh��)�ֻ��ġ���֧��������֧���ȵ�������(li��n)�W(w��ng)֧�����ߵ����̘I(y��)�y�д��؛�ŽY(ji��)�㣬���ڔ�(sh��)�ֻ�������������ż��e����Ч������������ȡ���F(xi��n)��

�F(xi��n)�A���ìF(xi��n)������ѽ�(j��ng)Խ��Խ�٣��^�����(sh��)�˶�ʮ����ه�֙C֧�����@Ҳ����ζ�������еĔ�(sh��)��؛��һ���l(f��)�У��֙C֧�����w�ķ�������Խ��Խ�����������еĔ�(sh��)��؛�����x��֧���Ĺ��ܣ��@ֱ�Ӵ����ˬF(xi��n)���ڟo�W(w��ng)�j��r��֧���ă�(y��u)�ݡ�

��ˣ���(sh��)��������Ƿ��ȡ��֧��������֧�����@��߀�治���f��